Verizon (NYSE: VZ) 作为一家负债累累的电信公司,并非所有投资者的首选。然而,其高收益率使其成为寻求稳定收入投资者的潜在目标。本文将深入分析Verizon最近的财务报告,探讨其投资价值,并展望其未来发展。

财务业绩回顾及分析:

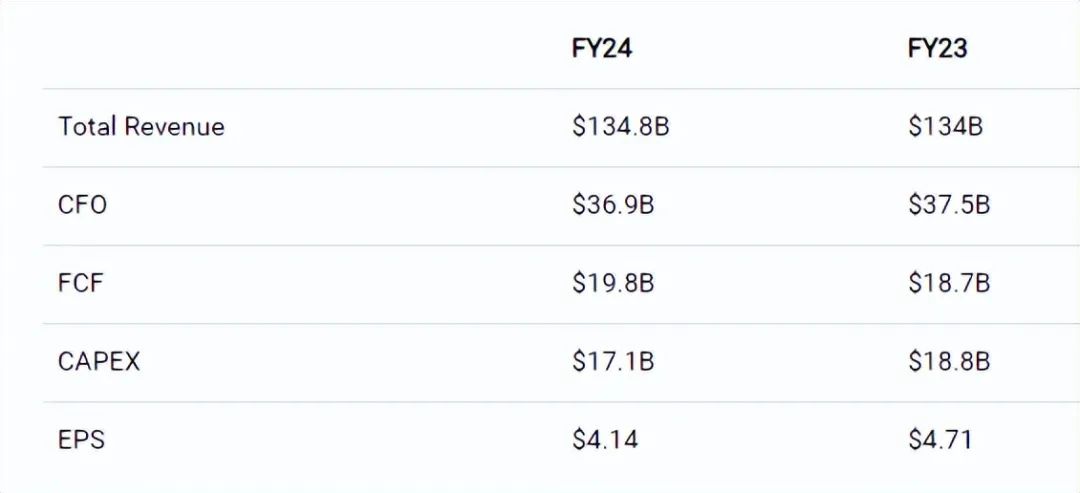

Verizon第四季度财报显示营收超出预期,达到357亿美元,每股收益为1.10美元,虽然低于上一季度的1.19美元,但仍高于预期,并超出上年同期。宽带和固定无线用户数量稳步增长,分别增加了408,000和373,000。自由现金流达到54亿美元,同比增长31.7%,主要得益于资本支出的大幅下降和垂直桥塔交易的收益。公司成功降低了杠杆率,从去年的2.6倍下降至2.3倍,净债务也大幅减少。

积极因素:

潜在风险:

未来展望:

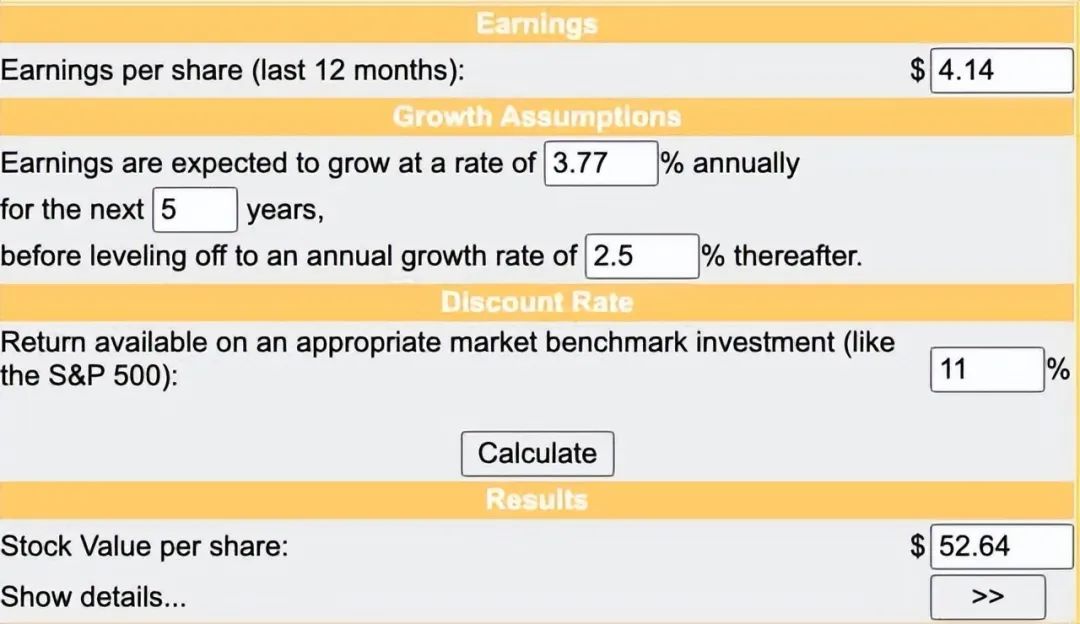

管理层预计2025年净收入将停滞不前,自由现金流增长也将放缓。然而,如果公司能够继续减少债务,并实施股票回购计划,股价可能会有所上涨。基于折现现金流模型,Verizon的潜在目标价约为53美元,具有较大的上涨空间。

结论:

Verizon的高收益率使其对寻求稳定收入的投资者具有吸引力。然而,投资者也需要意识到其高债务负担和潜在的经济下行风险。在做出投资决策之前,应仔细评估其财务状况、业务模式以及行业竞争格局。虽然Verizon的未来增长可能有限,但其稳定的股息和相对较低的估值使其成为一个值得考虑的投资选择,尤其对于那些更关注收入而非资本增值的投资者而言。