赤峰黄金近期冲刺港股上市,借势黄金价格上涨的东风。然而,其高集中度的收入结构和较高的海外投资风险也值得关注。

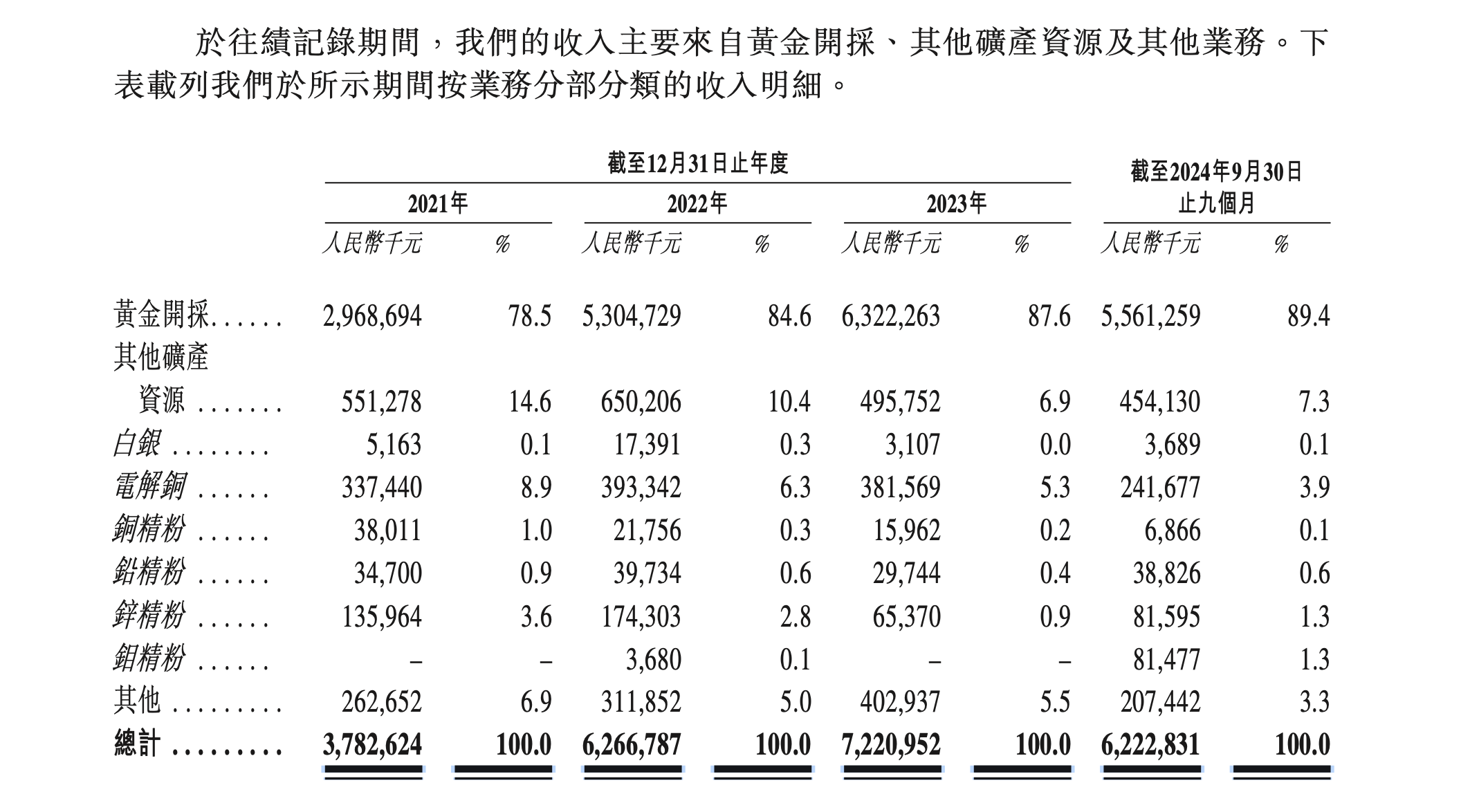

公司绝大部分收入依赖黄金销售,2024年前三季度黄金销售收入占比高达89.4%。虽然黄金价格上涨提振了公司业绩,但国际金价的波动性也使其业绩面临较大不确定性。历史数据显示,公司净利润曾因金价下跌和海外高税率而出现下滑。

此外,赤峰黄金的主要客户也高度集中。前五大客户贡献的收入占比长期维持在较高水平,尽管近年来有所下降,但客户多元化仍有提升空间。

值得注意的是,赤峰黄金的海外业务占比很高,2023年底海外业务占黄金总产量和总收入的比例分别为76.9%和71.9%。这使得公司面临国际政治、经济环境、产业政策和市场环境等多重风险。海外矿产资源勘探和开发也存在诸多不确定因素,例如当地政府审批、融资、岩土、管理和成本问题等。

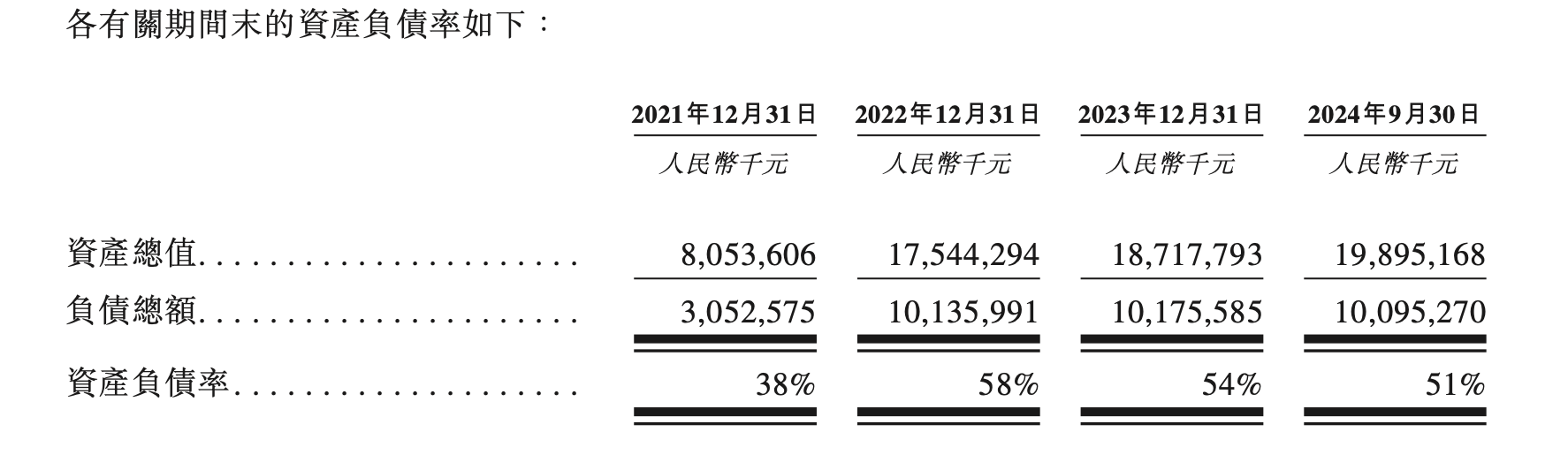

高负债率也是赤峰黄金面临的挑战。截至2024年9月30日,公司资产负债率高达51%,高于同行业公司平均水平。这在黄金价格下行周期可能成为业绩的拖累因素。

总而言之,赤峰黄金的港股上市计划充满机遇也存在挑战。公司需要积极应对收入结构集中、客户集中度高以及海外投资风险等问题,才能在未来的市场竞争中获得可持续发展。